Lors de l'ouverture d'une nouvelle période comptable, les comptes sont repris dans une écriture de type Reprise des à nouveaux datée du jour de l'ouverture de l'exercice. Cette écriture a également pour rôle de positionner le solde du compte de résultat.

Tout au long d'un exercice, des écritures sont passés dans différents types de comptes, et à l'issue de cette période, le solde des comptes de types charges et produits permettent de déterminer le montant du résultat.

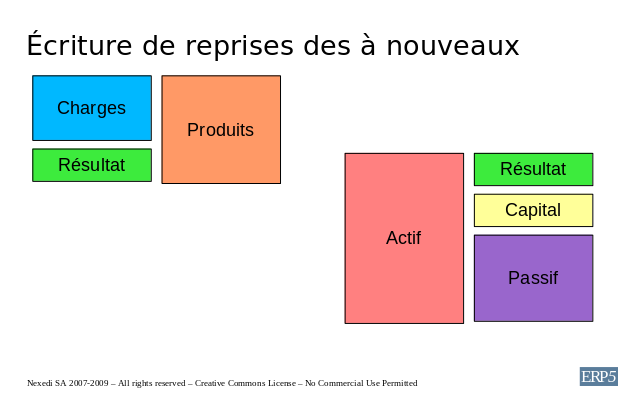

Le principe retenu par ERP5 est le suivant:

L'écriture de reprise des à nouveaux contient une ligne pour chacun des comptes de type actif, passif et capital, en conservant bien le détail de chaque tiers, chaque compte en banque utilisé, et positionne le solde initial de ce compte.

Le grand livre étant équilibré, on peut déduire que si le résultat est égal aux produits diminué des charges, il est également égal à l'actif diminué du passif et du capital. La dernière ligne de l'écriture de reprise des à nouveaux positionnera le solde du compte de résultat.