Les périodes comptables permettent de regrouper les écritures par exercices indépendants, et sont également utilisées pour s'assurer qu'aucune écriture n'est passée dans une période clôturée, ainsi, les écritures ne peuvent être imputées que lorsqu'elles sont dans un intervalle de dates qui correspond à un exercice comptable Ouvert.

Chaque organisation pour laquelle on tient la comptabilité gère ces périodes comptables indépendamment, les périodes se trouvent donc dans l'organisation concernée.

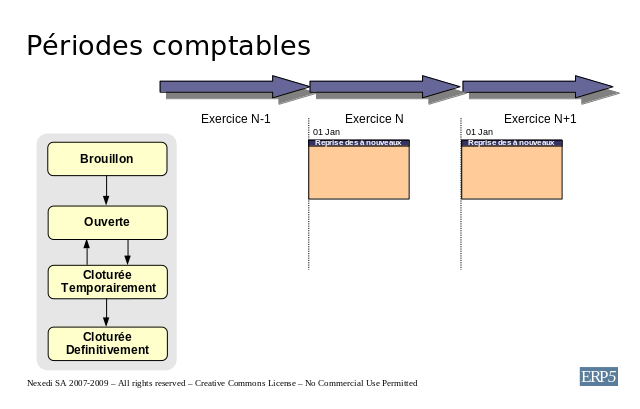

Le cycle de vie des périodes comptables est le suivant:

Ouverte: On peut passer des écritures dans la période.

Clôturée temporairement: Il n'y a plus de possibilité d'ajouter des écritures, mais l'on peut au besoin réouvrir la période pour en ajouter à nouveau.

Clôturée: Plus aucune écriture ne peut être saisie dans cette période. Une fois la période Cloturée, il n'y a plus possibilité de revenir en arrière. Cette opération ne sera possible que si toutes les écritures de la période ont été préalablement clôturées.